Тренды в блокчейне и WEB3 стартапах: анализ на основе данных за 2021-2024 годы

На основе внутренних данных о стартапах и блокчейн-технологиях за период 2021-2024 гг.

Оглавление:

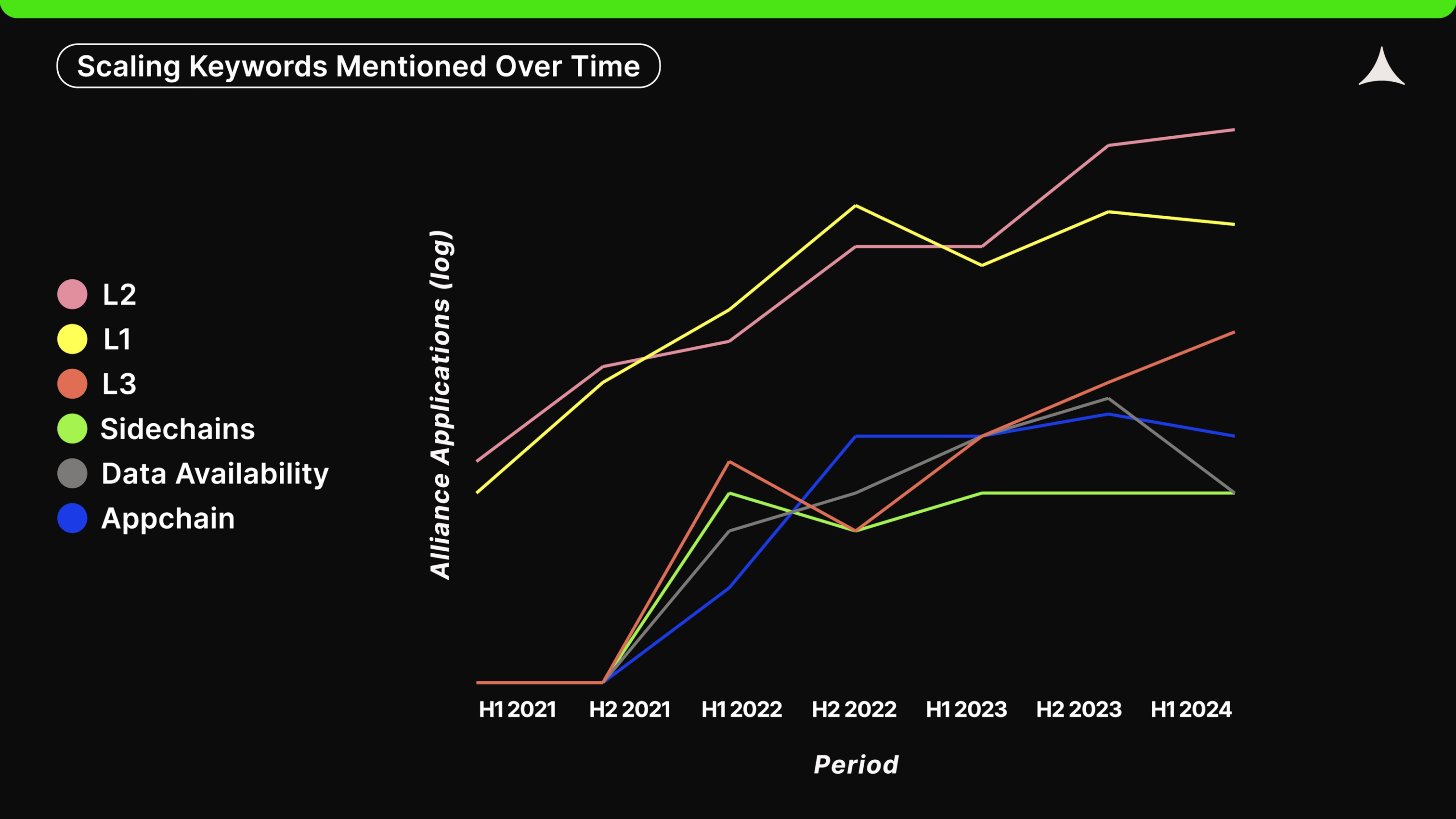

1. Блокчейн

Какие блокчейны выбирают стартапы?

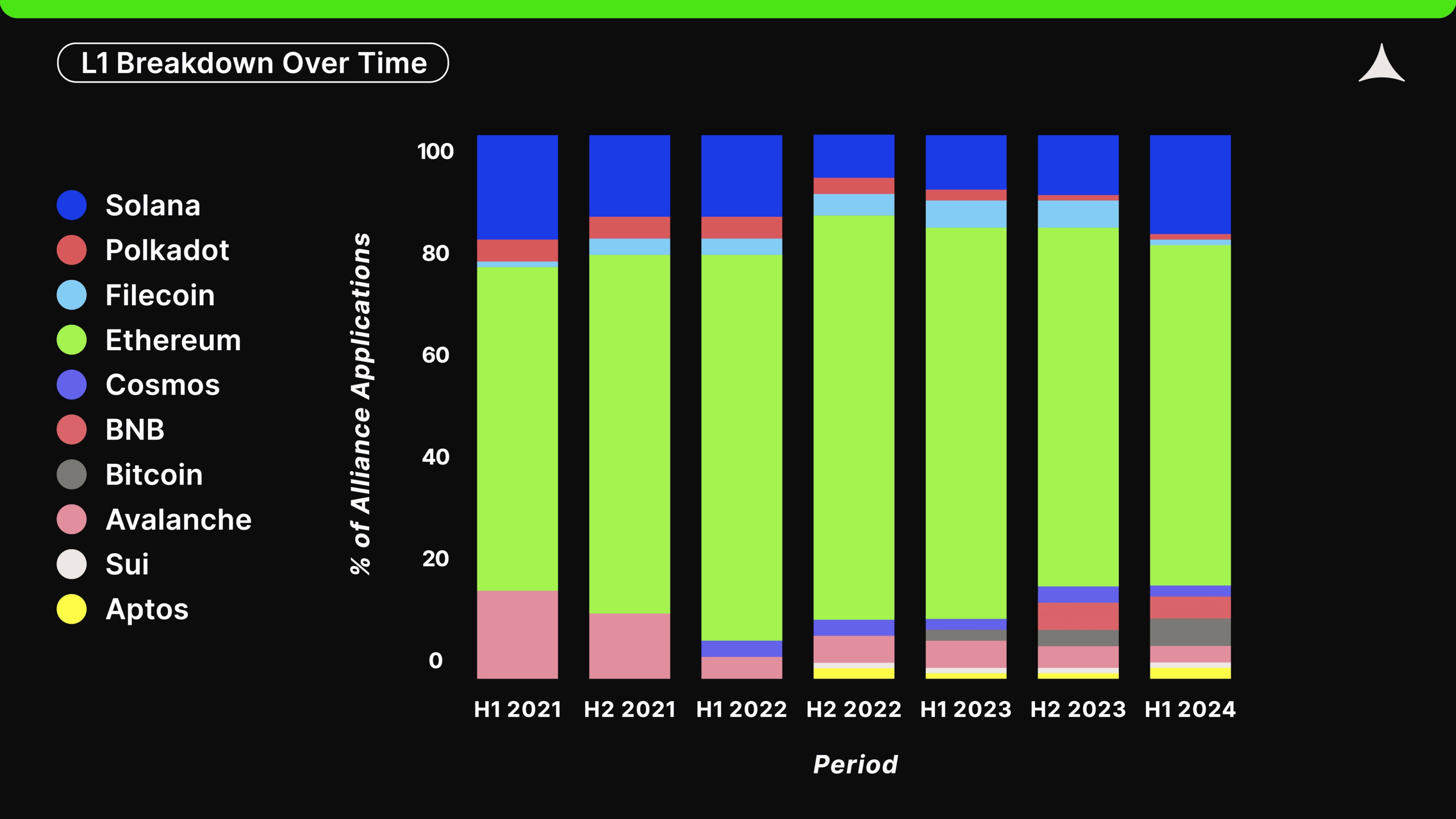

- Ethereum остаётся ключевой платформой для большинства стартапов — примерно две трети всех проектов строятся именно здесь. Это связано с широкими возможностями и экосистемой, которая предоставляет различные решения для децентрализованных приложений.

- Solana занимает 18% рынка после восстановления после краха FTX, когда её доля опустилась до 8%. Уверенный рост показывает перспективы этой сети для дальнейшего развития.

- Bitcoin привлекает внимание стартапов — сейчас на его базе работает 5% всех проектов. Рост за последние 1,5 года объясняется интересом к его безопасности и устойчивости.

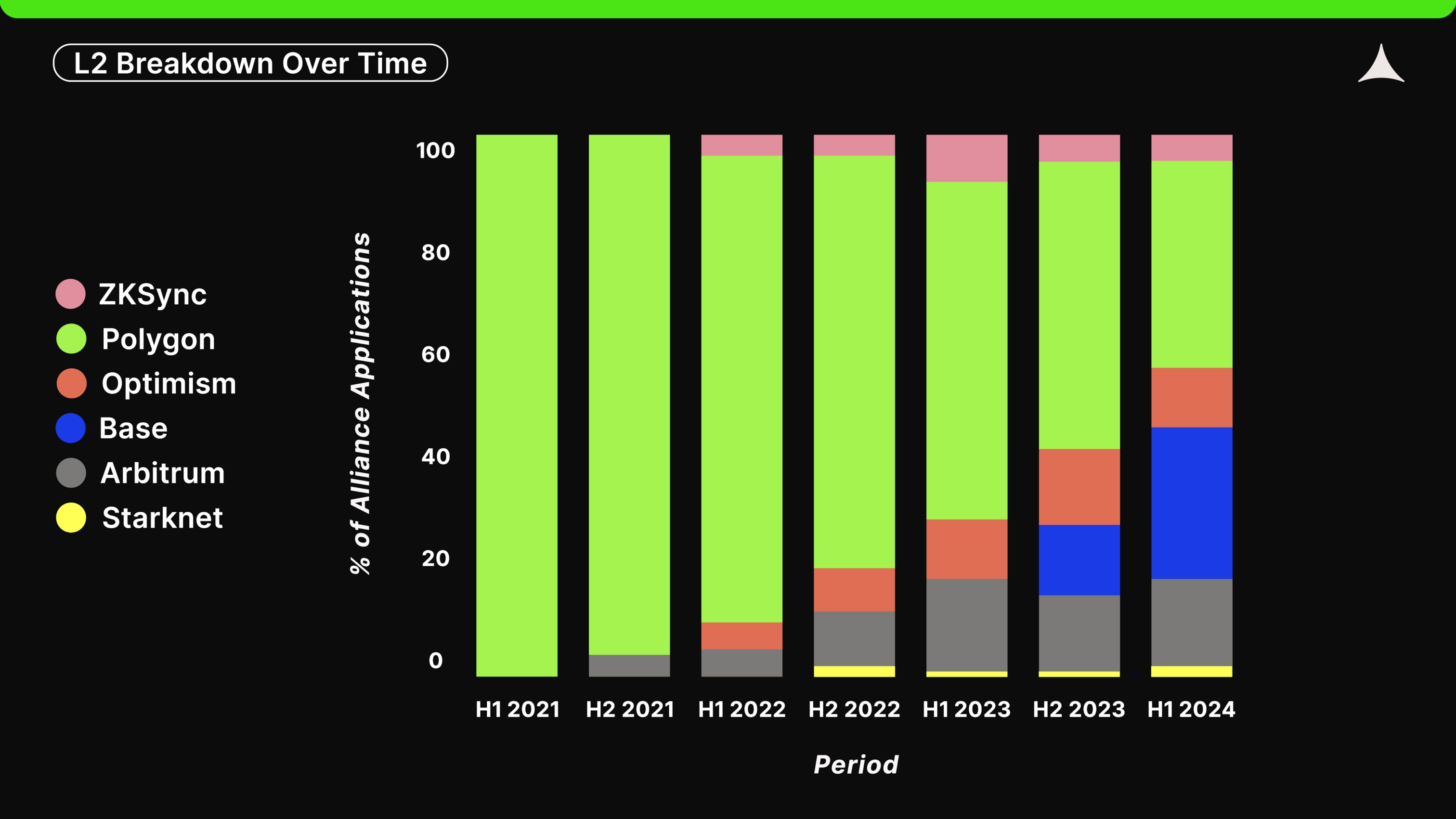

- Внутри экосистемы Ethereum наблюдается доминирование Optimistic rollups. Около 59% стартапов выбирают такие решения, как Optimism, Base и Arbitrum, для построения своих проектов.

- Polygon теряет позиции. В частности, его решение zkEVM отстаёт от Optimistic конкурентов, что снижает интерес к платформе.

- Base, новое решение второго уровня для Ethereum, показывает взрывной рост, заняв 28% активности стартапов всего за один год.

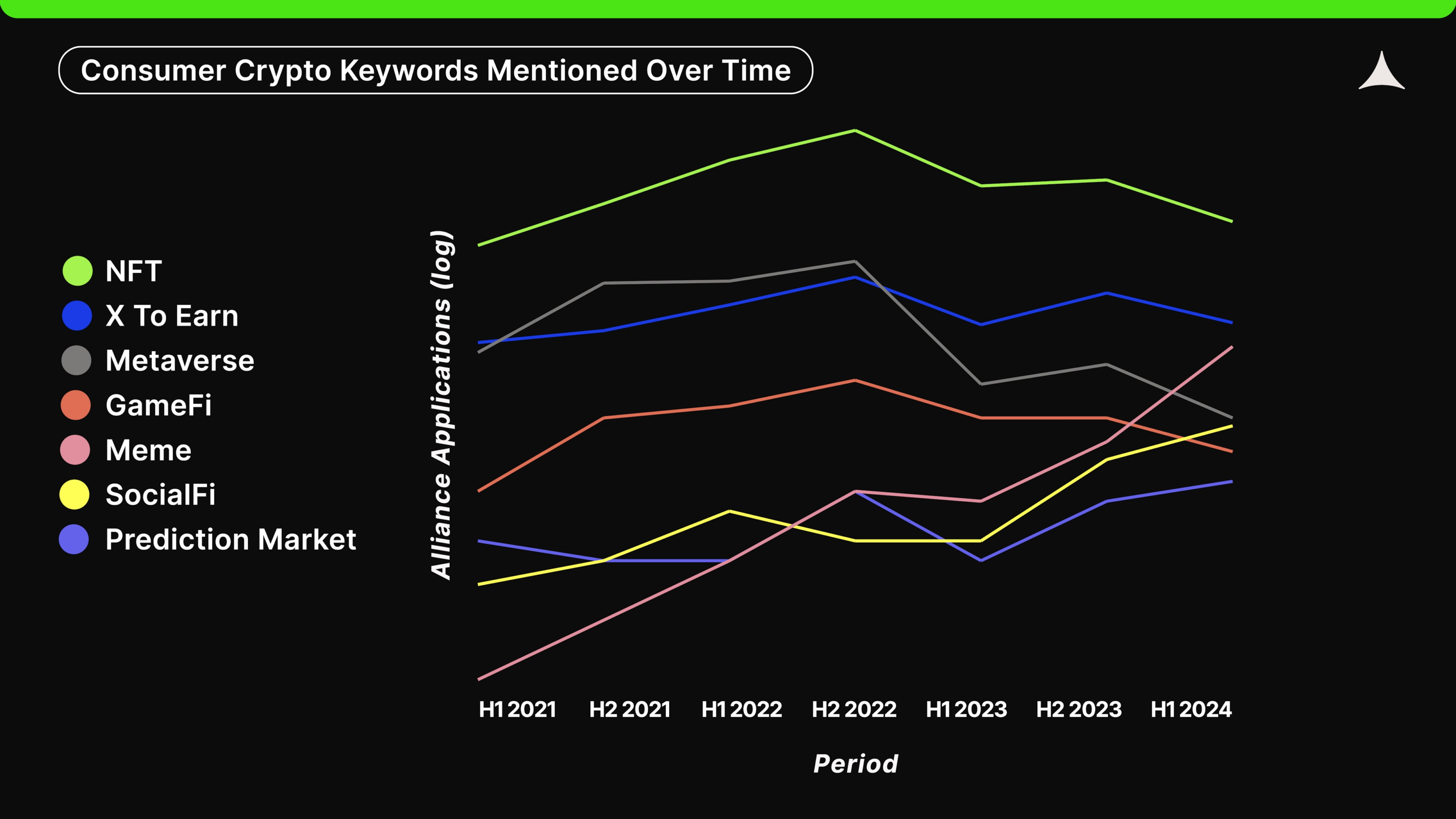

2. Продуктовые вертикали

Какие направления выбирают команды?

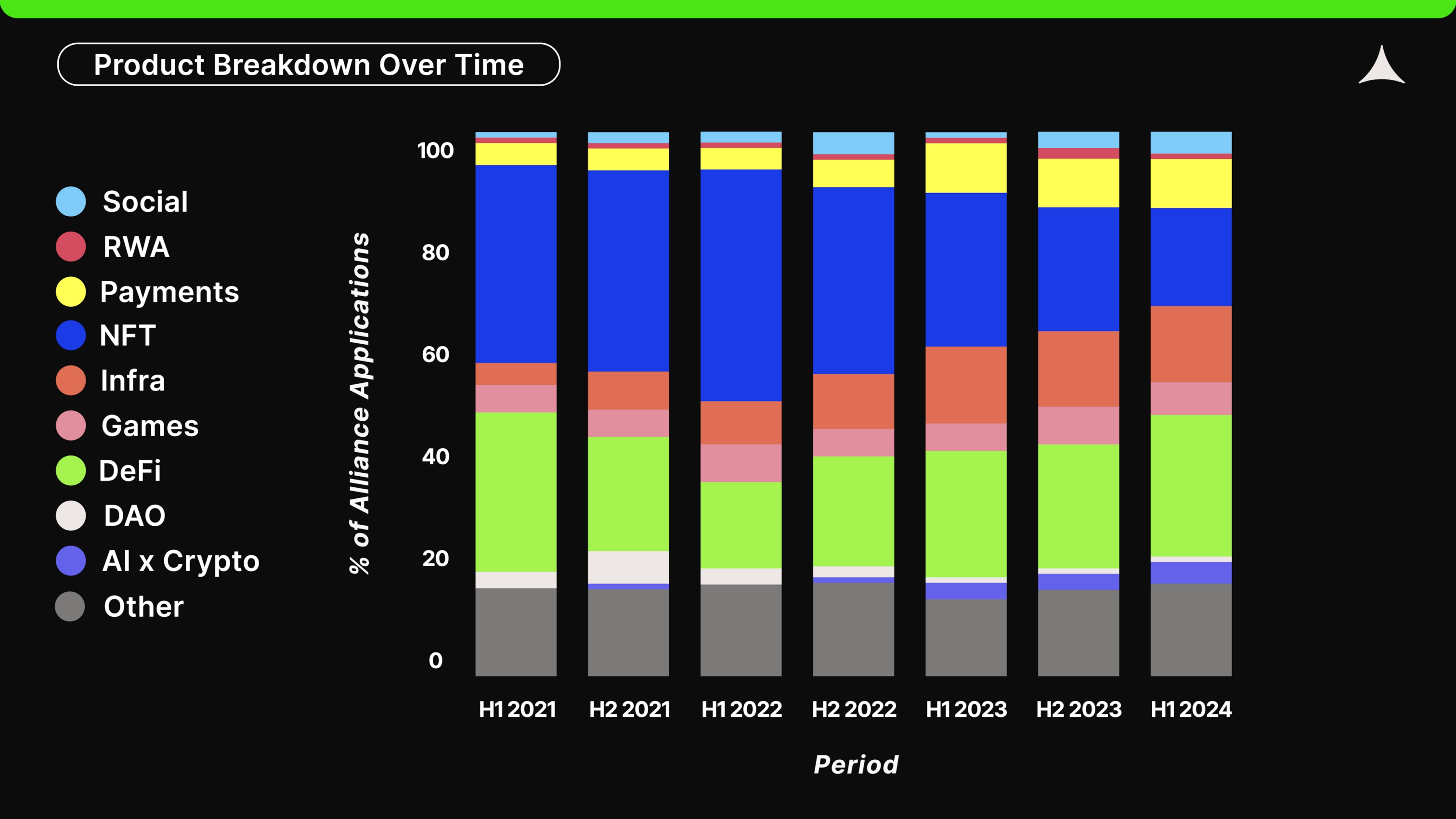

- Популярность набирают следующие направления:

- Инфраструктура — увеличение числа стартапов, работающих над фундаментальными решениями для блокчейн-экосистем.

- DeFi — децентрализованные финансы остаются в центре внимания благодаря потенциальным возможностям замены традиционной финансовой системы.

- Платежные решения — растёт интерес к платформам, обеспечивающим быстрые и дешёвые транзакции в криптовалютах.

- AI x Crypto — пересечение искусственного интеллекта и криптовалют становится новым трендом, что открывает новые горизонты для автоматизации и децентрализации.

- Направления, которые теряют популярность:

- DAOs (децентрализованные автономные организации) — интерес к этой концепции постепенно угасает.

- NFT — рынок невзаимозаменяемых токенов теряет былую активность, и стартапы всё реже выбирают этот путь для развития.

3. География

Где базируются основатели стартапов?

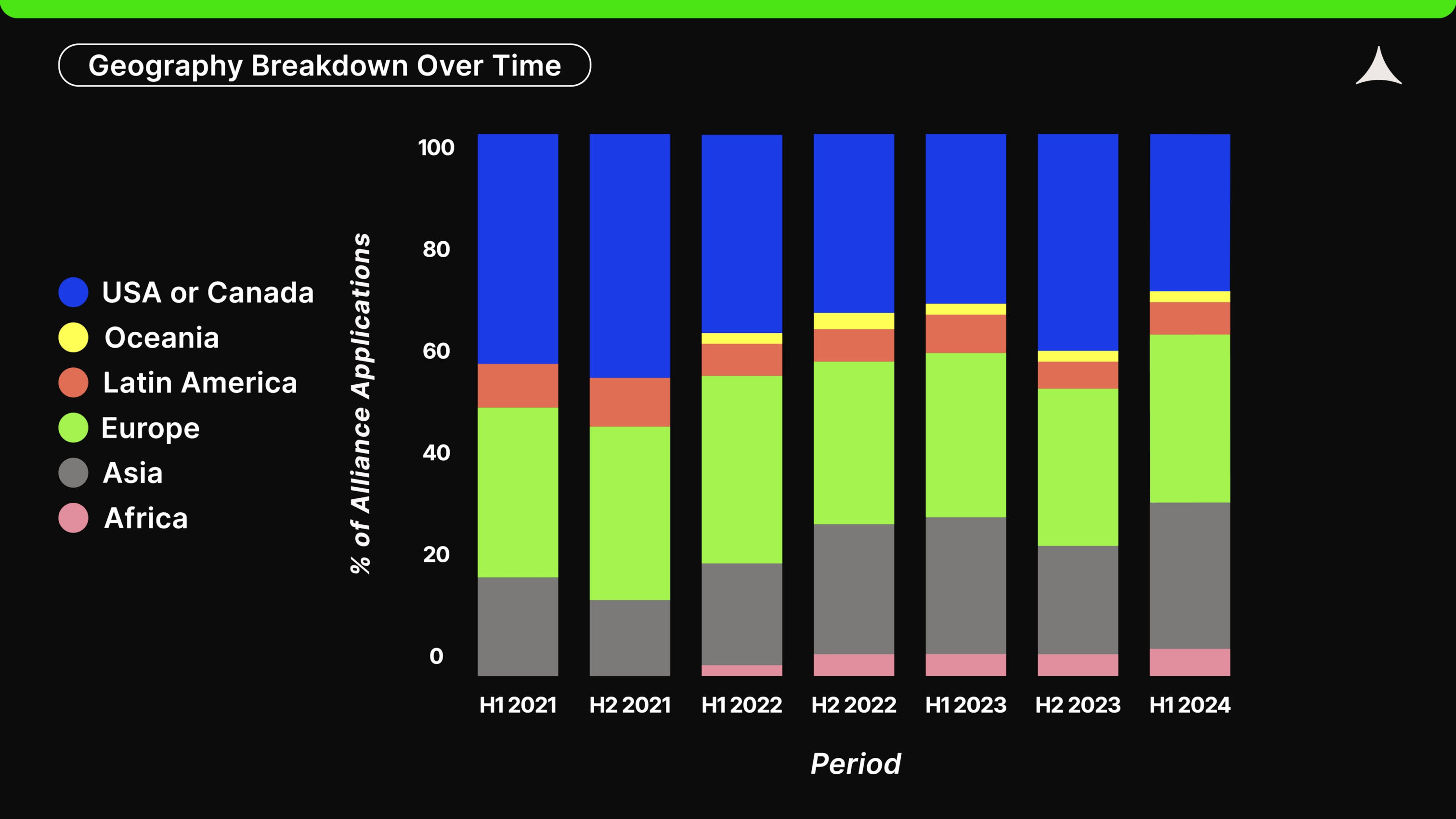

- Европа — лидирует с 31% всех стартапов. Континент становится хабом для блокчейн-разработок благодаря благоприятной регуляторной среде и доступу к талантам.

- США и Канада — занимают 29% рынка. Однако их доля постепенно снижается из-за ужесточения регуляций и конкуренции со стороны других регионов.

- Азия — стремительно набирает обороты, занимая 27%. Особенно выделяются такие страны, как Сингапур, Южная Корея и Китай.

- Африка — ещё один регион, где наблюдается уверенный рост блокчейн-проектов, благодаря улучшению доступа к технологиям.

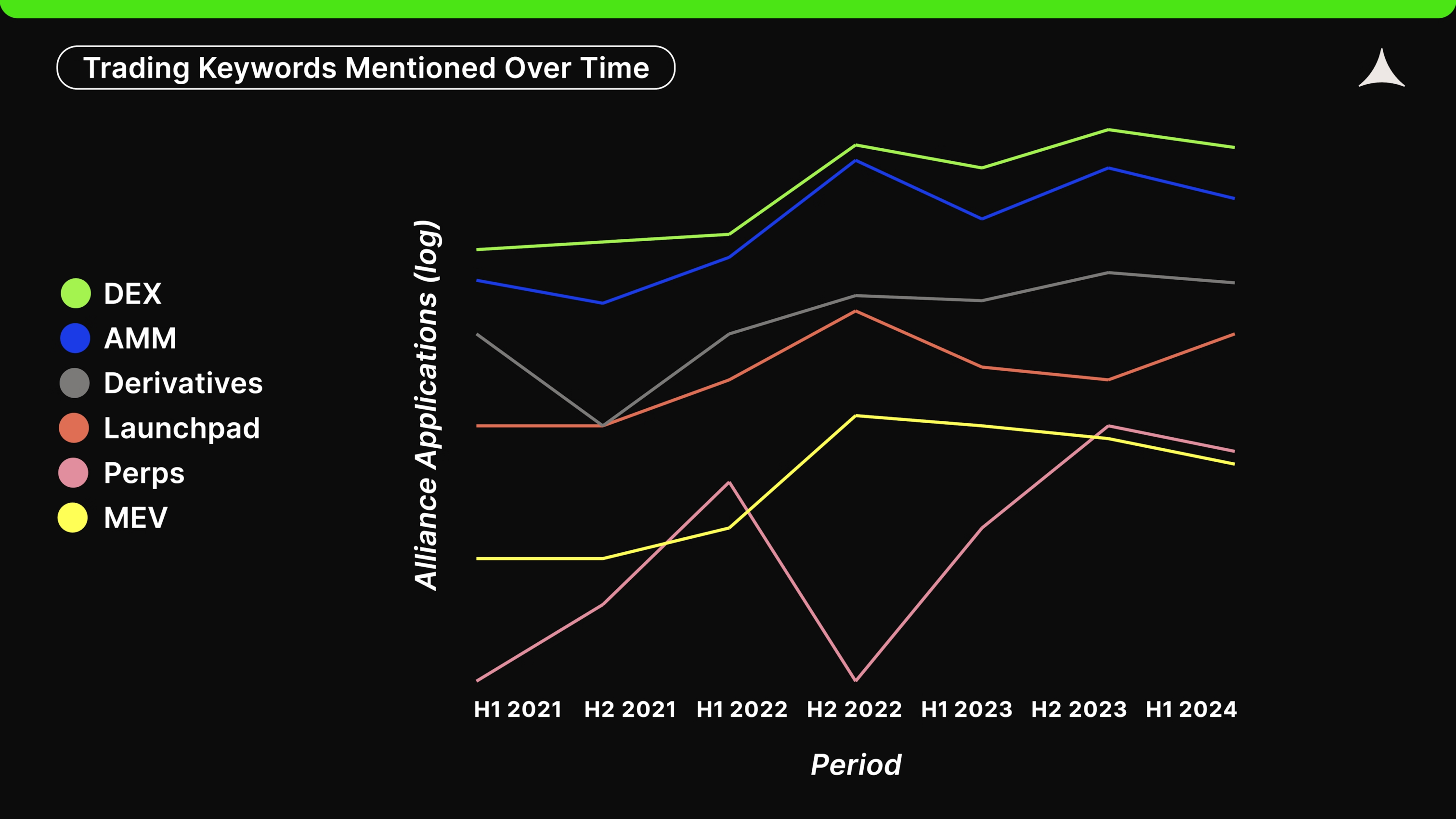

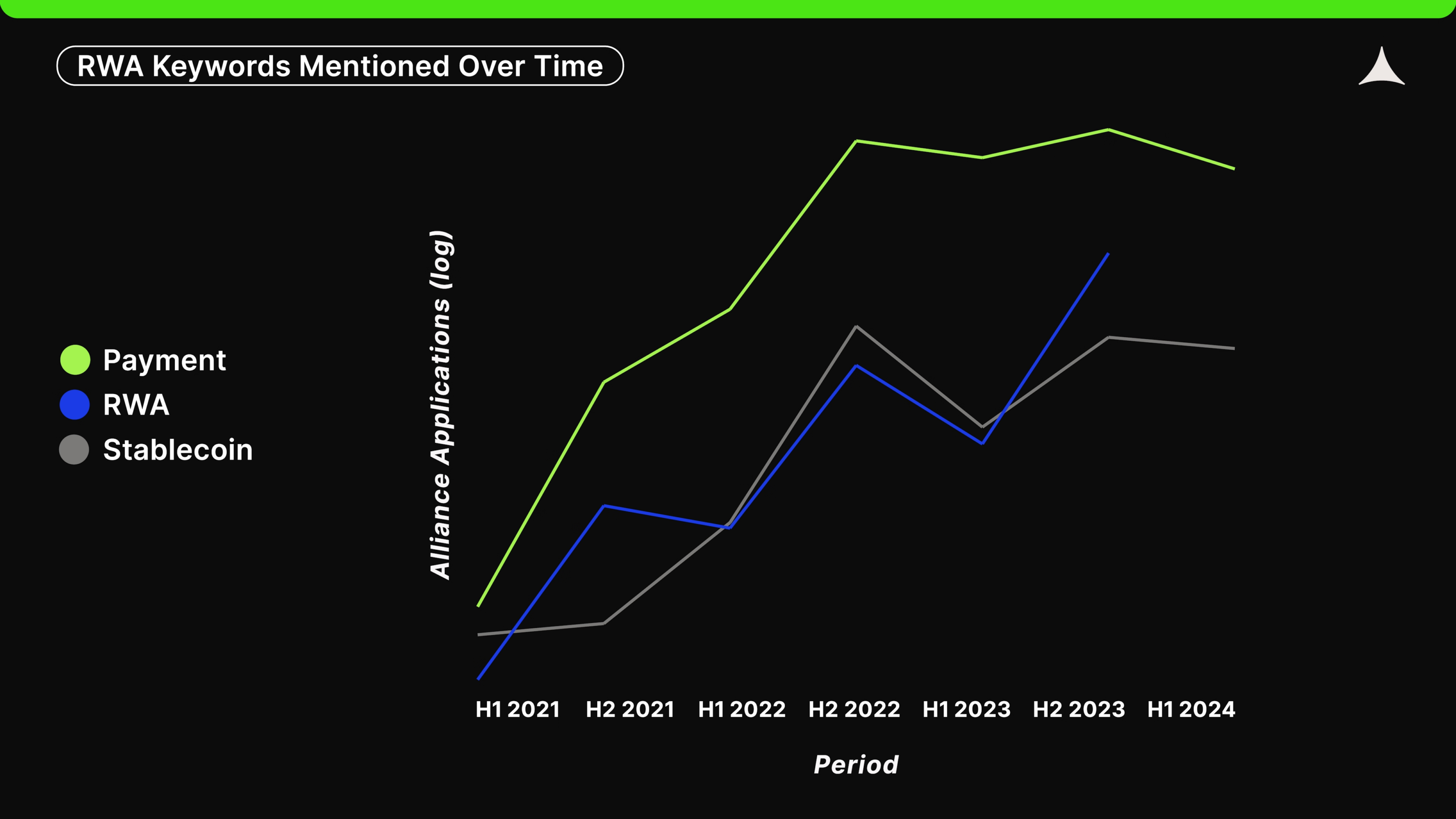

4. Популярные ключевые слова

Какие термины чаще всего упоминаются в питчдеках стартапов?

- Ключевые слова, которые становятся всё более популярными:

- Гомоморфное шифрование (FHE) — концепция, которая позволяет производить вычисления с данными, остающимися зашифрованными.

- Абстракция цепей (chain abstraction) — идея упрощения взаимодействия между различными блокчейнами.

- SocialFi — объединение социальных сетей и децентрализованных финансовых решений.

- Restaking и liquid staking — популярные концепции в экосистеме Ethereum, связанные с увеличением доходности для участников сети.

5. Происхождение основателей

Из каких компаний и вузов приходят основатели?

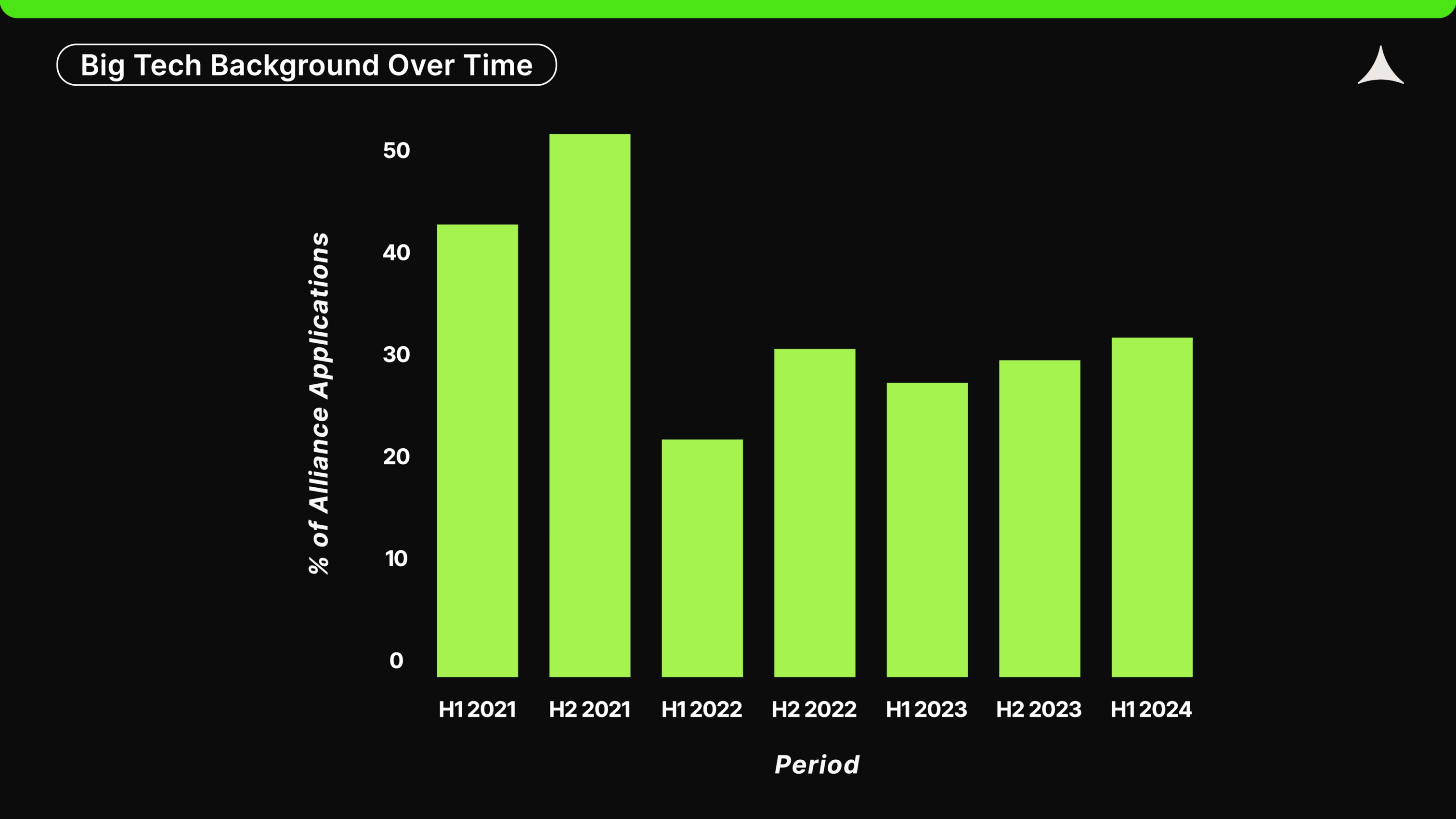

- Сегодня 30% основателей стартапов имеют опыт работы в крупных технологических компаниях, входящих в индекс S&P500.

- 12% основателей окончили ведущие университеты, входящие в рейтинг QS топ-100.

6. Состав команд

Как формируются команды стартапов?

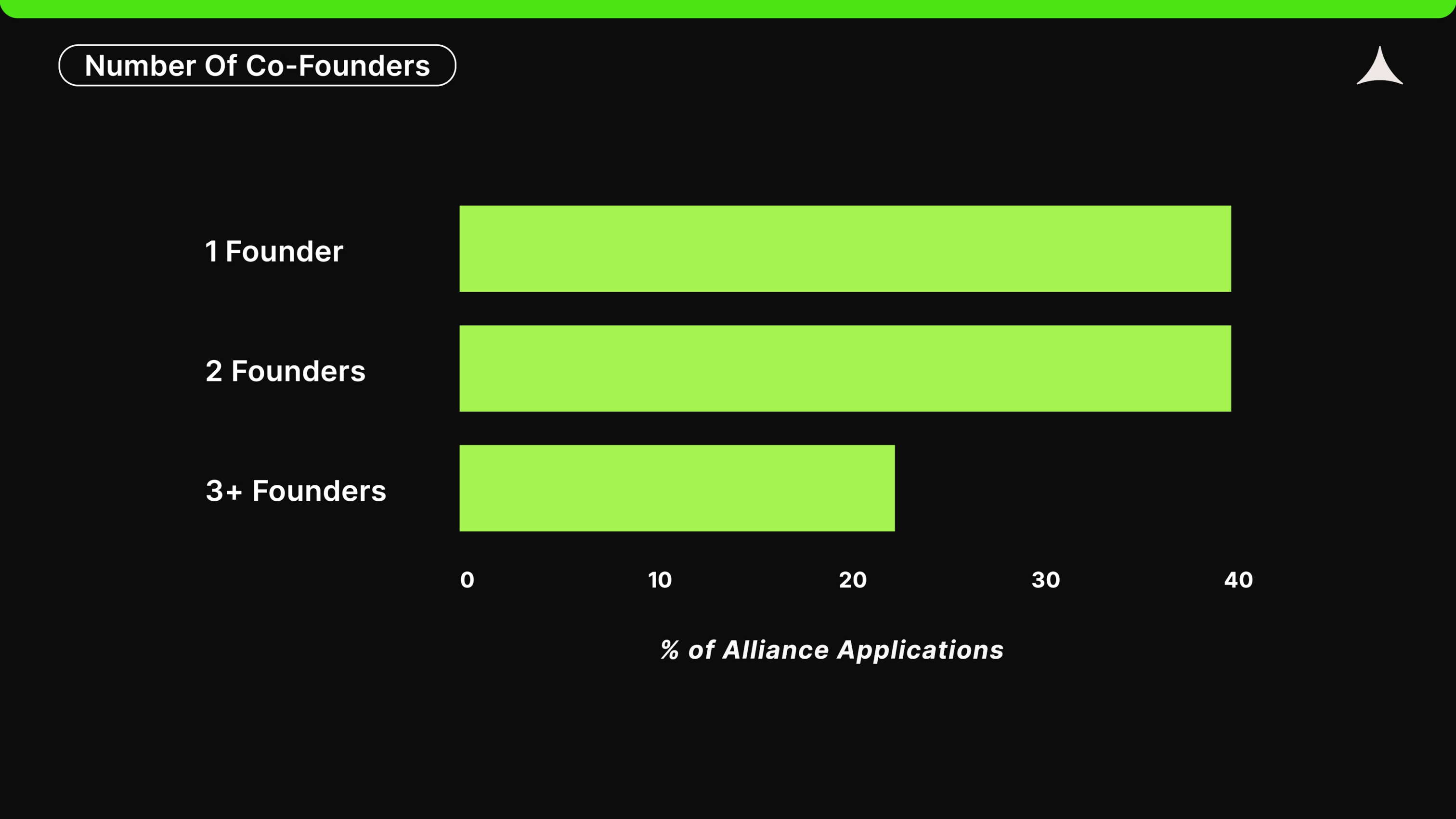

- 39% стартапов имеют только одного основателя, что указывает на рост числа индивидуальных разработчиков и предпринимателей в сфере блокчейна.

- В стартапах, где несколько основателей, в 50% случаев доля распределена равномерно между ними.

- 72% стартапов работают полностью удалённо, что становится нормой в блокчейн-секторе.

Этот обзор показывает, что блокчейн-экосистема продолжает развиваться, с акцентом на Ethereum, новым тенденциям в продуктовых вертикалях и изменениям в географическом распределении стартапов.

Данный материал - вольный перевод исследования от Alliance