Статья Пфеффера пересматривает оценку ETH, указывая на переоцененность в $400 миллиардов

В 2017 году инвестор Джон Пфеффер опубликовал статью «Мнение (институционального) инвестора о криптоактивах», в которой изложил основные идеи для долгосрочных инвестиций в криптотокены.

Тезис Пфеффера предсказывал появление одного доминирующего криптоактива в качестве средства сохранения стоимости (SOV), выделяя биткойн как вероятного кандидата с потенциальной рыночной капитализацией от $4,7 триллиона до $14,6 триллиона (от $260k до $800k за BTC). Он утверждал, что биткойн имеет наименьший технологический риск по сравнению с Эфириумом, который потребует значительной координации и обновлений для конкуренции.

Пфеффер отметил, что участники будут конвертировать свои предпочтительные средства сохранения стоимости в момент оплаты, аналогично тому, как ритейлеры конвертируют банковские депозиты в наличные только по мере необходимости. Он также предположил, что решения по масштабированию Эфириума и переход на proof-of-stake могут способствовать его принятию, но негативно повлиять на стоимость токена, что соответствует недавним тенденциям роста цены ETH.

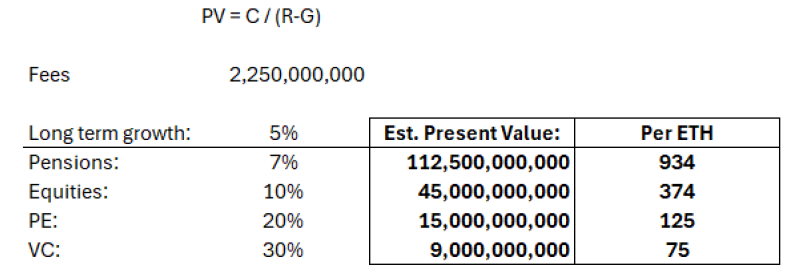

Сегодня тезис Пфеффера пересматривается в статье, соавтором которой является фонд Triton, в которой делается вывод о том, что хотя Эфириум и является технологически продвинутым, его рискованная доходность трудно поддается оценке. Попытки оценить ETH как актив с денежным потоком сталкиваются с трудностями из-за продолжающихся инноваций протокола, что приводит к выводу о том, что ETH кажется переоцененным при капитализации в $400 миллиардов.

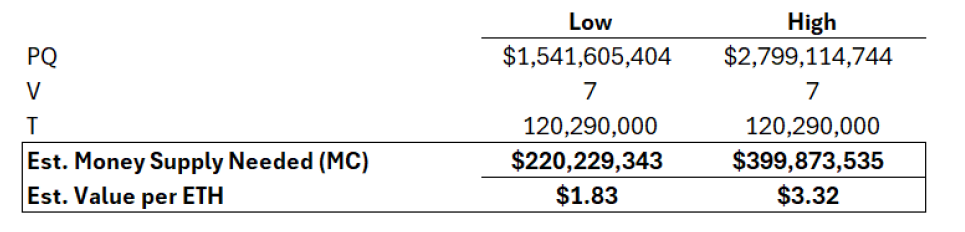

Анализ также ставит под сомнение представление о ETH как о деньгах, подчеркивая, что он не является основной единицей учета в экосистеме Эфириума, как видно на примере Base, использующего USDC для оплаты газа. В статье оценивается валовой внутренний продукт Эфириума на блокчейне примерно в $2,8 миллиарда, что предполагает, что текущие оценки значительно завышены.

Самый сильный аргумент в пользу ETH как инвестиции — это его полезность как интернет-нативного товара и продуктивного актива на блокчейне. Однако статья ставит под сомнение, может ли доходность в 3% от стекинга компенсировать волатильность ETH. В конечном итоге делается вывод о том, что при текущей оценке обоснование ETH как рациональной инвестиции затруднительно, в то время как биткойн остается более надежной ставкой с учетом риска благодаря своей роли в качестве несубъектного средства сохранения стоимости.