Как выручка стала главным показателем успеха криптопроекта

Разбираемся, как криптопротоколы работают с выручкой и денежным потоком. Как выручка команды станет определяющим фактором для токенов в будущем.

Авто статьи изучил данные S&P 500, чтобы понять, как выкупы акций и дивиденды влияли на компании в прошлом.

В сегодняшнем выпуске помог Каш Дханда из Jupiter.

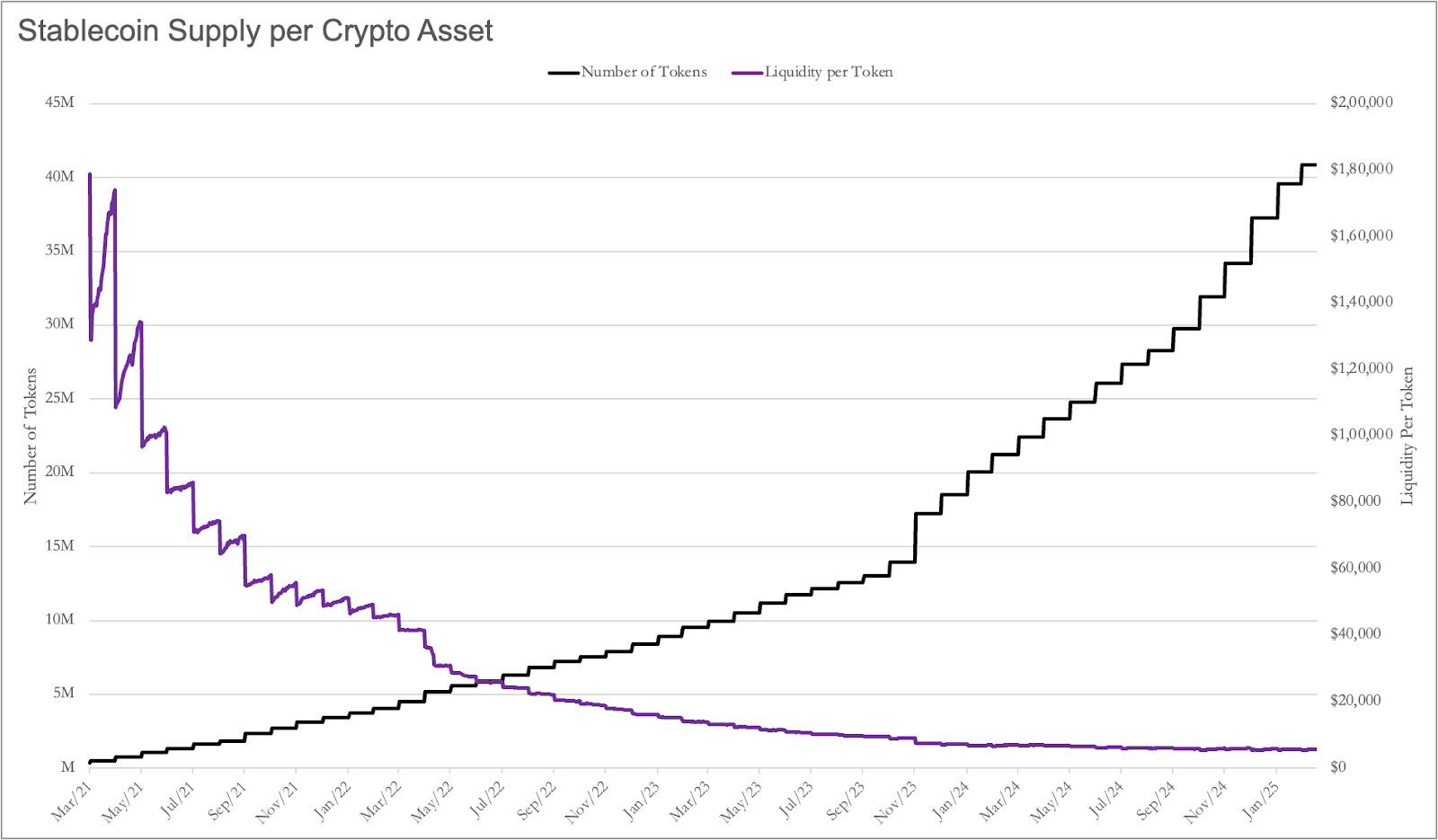

Недавно я использовал предложение стейблкоинов как показатель ликвидности. Затем я учел количество токенов на рынке. Цель — выяснить ликвидность на один актив. Как и ожидалось, это число стремится к нулю.

В марте 2021 года на каждый токен приходилось ~$1,8 млн ликвидности в стейблкоинах. В марте 2025 года эта цифра составляет $5,5 тыс.

Проектам стало труднее привлекать внимание: число токенов выросло с 5 до 40 млн, а конкуренция за капитал усилилась. Как удержать внимание держателей токенов?

Можно попытаться создать сообщество, просить их писать «GM» в Discord и намекать на аирдропы.

Но что потом? Как только они получат свои токены, они просто перейдут в следующий Discord, чтобы писать «GM».

Совершенно ясно: сообщество не остается просто так. Нужна веская причина. На мой взгляд, причина — хороший продукт с реальным денежным потоком. Или рост цифр. Но второе не может происходить стабильно без первого.

Синдром Расса Ханнемана

В сериале «Кремниевая долина» Расс Ханнеман хвастался, что стал миллиардером, «запустив радио в интернете». Кажется, что все в крипте хотят быть как Расс — гнаться за мгновенными миллиардами, не беспокоясь о скучных вещах вроде основ бизнеса, создания конкурентного преимущества и устойчивой выручки.

Недавние статьи Джоэла — "Смерть стагнации" и "Вернем выручке величие" — подчеркивают острую необходимость для криптопроектов сосредоточиться на создании устойчивой ценности. Подобно запоминающейся сцене, где Расс Ханнеман с юмором отвергает опасения Ричарда Хендрикса о построении устойчивой модели выручки, многие криптопроекты так же плыли по течению спекулятивных нарративов и энтузиазма инвесторов — стратегия, которая теперь явно неустойчива.

Но в отличие от Расса, фаундеры не могут просто накинуть себе «Три запятые» (Tres Comas).

Большинству понадобится устойчивая выручка. Но чтобы прийти к этому, сначала нужно узнать, как это делают те, у кого она уже есть.

https://www.youtube-nocookie.com/embed/BzAdXyPYKQo

Игры с нулевой суммой за внимание

На фондовых рынках регулирование играет роль в поддержании ликвидности торгуемых акций, устанавливая высокие барьеры для листинга компаний.

Из 359 миллионов компаний по всему миру только около 55 000 котируются на бирже — всего ~0,01%.

Плюс в том, что большая часть доступного капитала сосредоточена в ограниченном пуле, а не распыляется. Но это также означает, что у инвесторов меньше возможностей гнаться за сверхприбылью, делая ставки на компании на ранних стадиях их жизненного цикла.

Разделенное внимание и низкая ликвидность — это цена, которую мы платим за то, что любой токен может легко торговаться публично. Я не пытаюсь доказать преимущество одного подхода над другим. Я просто показываю контраст между двумя мирами.

Вопрос в том, как выделиться среди миллионов существующих токенов?

Один из способов — показать, что на то, что вы создаете, есть спрос, и вы позволите холдерам токенов участвовать в росте. Поймите меня правильно. Не каждый актив или проект должен одинаково зацикливаться на выручке и максимизации прибыли.

Выручка — не цель, а средство для вечного существования.

Например, L1-блокчейну, на котором работает достаточно приложений, нужно просто зарабатывать достаточно комиссий, чтобы компенсировать инфляцию токенов. Если у Ethereum доходность валидатора составляет ~3,5%, это означает, что он добавляет 3,5% к своему предложению каждый год. Любой держатель ETH, который не стейкает ETH для получения этой доходности, размывается. Но если Ethereum сжигает эквивалентное предложение с помощью механизма сжигания комиссий, то средний держатель ETH не размывается.

Ethereum как проекту не обязательно быть в профиците, потому что у него уже есть процветающая экосистема. Пока валидаторы получают достаточную доходность для поддержания работы нод, для Ethereum нормально не иметь избыточной выручки. Но это не относится к проектам, у которых доля токенов в обращении (circulating supply) составляет, скажем, 20%. Они больше похожи на традиционные компании и могут потребовать времени, чтобы достичь статуса фонда, где достаточное количество волонтеров может поддерживать проект.

Фаундеры должны столкнуться с реальностью, которую Расс Ханнеман с юмором игнорировал. Важна реальная, регулярная выручка.

Для ясности: везде в этом тексте, где вы видите «выручка», я на самом деле имею в виду FCF (свободный денежный поток). Это потому, что для большинства криптопроектов данные о чем-либо после выручки трудно получить.

FCE = Чистая прибыль + (Амортизация + Износ + Токенизированная компенсация ± Убытки/Прибыль от инвестиций)

Понимание, как распределять этот FCF — когда реинвестировать его в рост или когда делиться им с держателями токенов, и оптимальные методы распределения (такие как выкуп или дивиденды) — вероятно, станет решающим фактором для фаундеров, стремящихся создать долгосрочную ценность.

Чтобы эффективно принимать эти решения, полезно взглянуть на фондовые рынки, где традиционные компании регулярно распределяют FCF через дивиденды и выкуп акций. На эти решения влияют такие факторы, как зрелость компании, сектор, в котором она работает, прибыльность, потенциал роста, рыночные условия и ожидания акционеров.

Разные криптопроекты по своей природе предлагают разные возможности и ограничения для перераспределения ценности в зависимости от стадии их жизненного цикла. Ниже я разберу несколько из них.

Жизненные циклы криптопроектов

Исследователи

Криптопроекты на ранней стадии часто находятся в фазе экспериментов. Они сосредоточены на привлечении пользователей и доработке своих основных предложений, а не на агрессивной монетизации. Product-market fit остается неопределенным, и эти проекты в идеале отдают приоритет реинвестированию перед схемами распределения доходов, чтобы максимизировать долгосрочный рост.

Управление в таких проектах обычно централизовано, команды основателей контролируют обновления и стратегические решения. Экосистемы находятся в зачаточном состоянии, сетевые эффекты слабы, что делает удержание пользователей серьезной проблемой. Многие из этих проектов полагаются на стимулы в виде токенов, венчурное финансирование или гранты, а не на органический спрос для поддержания первоначальной активности.

Хотя некоторые могут добиться раннего успеха на нишевых рынках, они все еще доказывают, может ли их модель устойчиво масштабироваться. Большинство крипто-стартапов попадают в эту категорию, и лишь небольшая часть продвинется дальше.

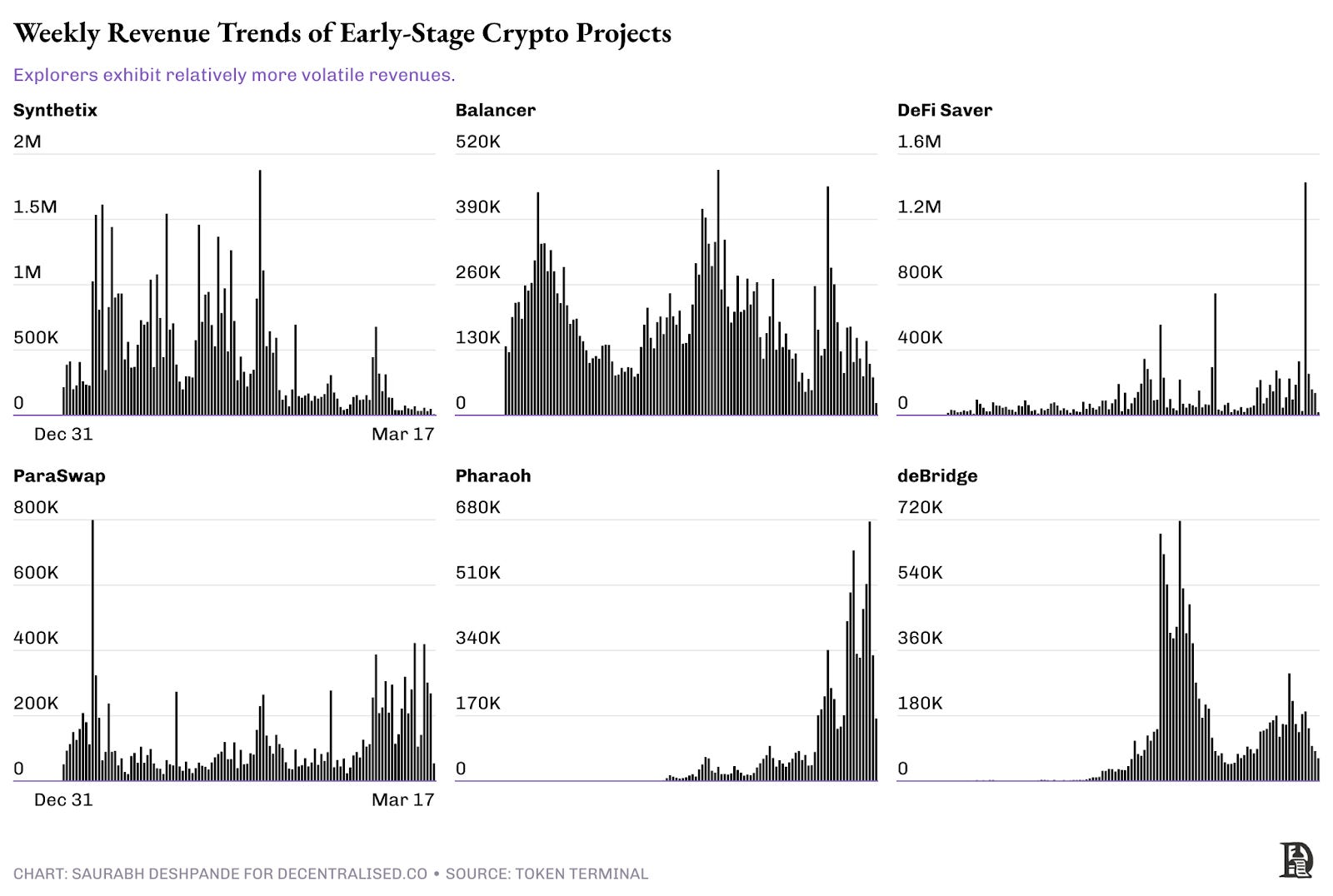

Эти проекты все еще ищут product-market fit, и динамика их выручки подчеркивает их борьбу за поддержание стабильного роста. Некоторые, такие как Synthetix и Balancer, демонстрируют резкие всплески выручки, за которыми следуют значительные спады, что указывает скорее на периоды спекулятивной активности, чем на устойчивое принятие.

Альпинисты

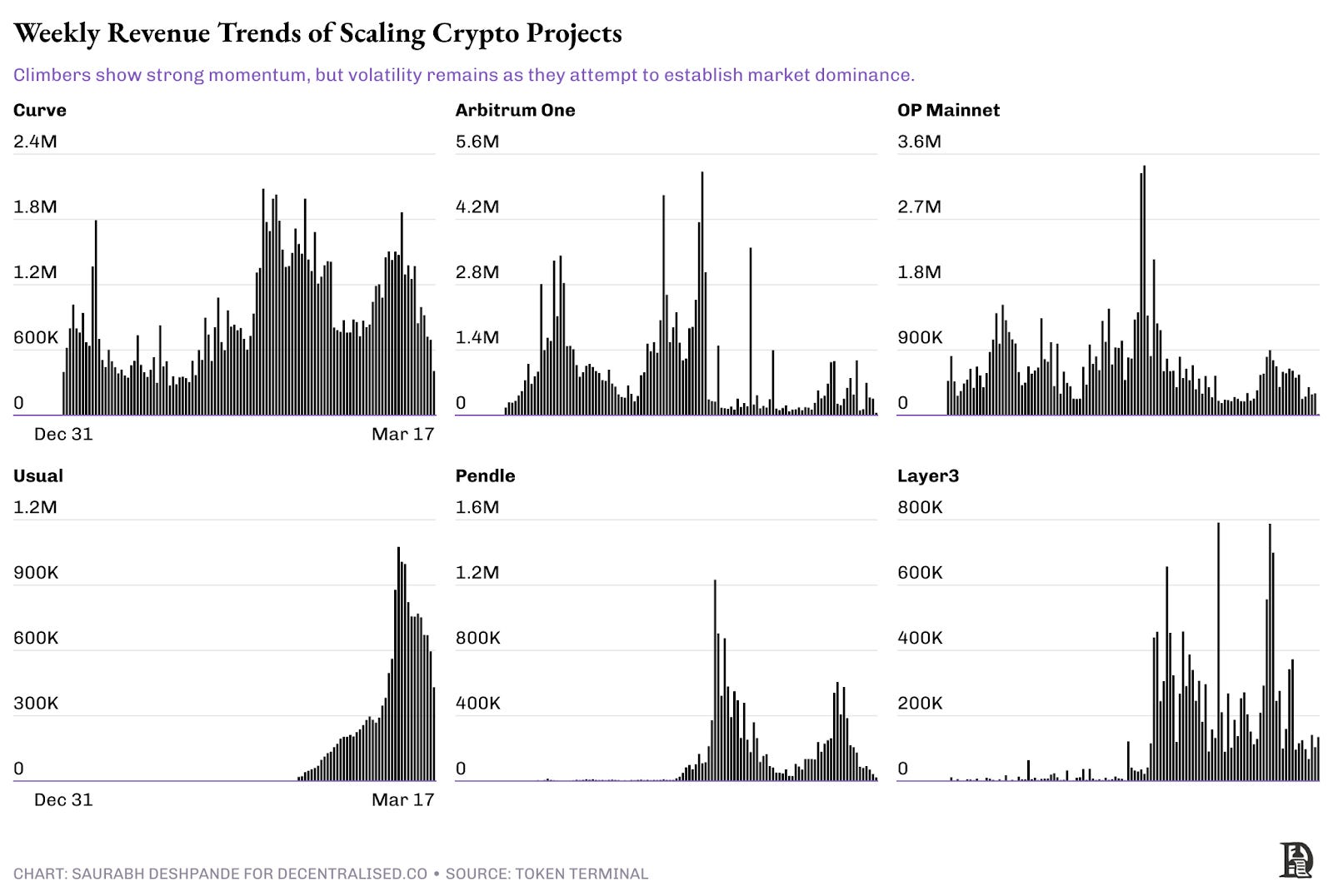

Проекты, которые переросли раннюю стадию, но еще не стали лидерами, попадают в категорию масштабирования («альпинисты»). Эти протоколы генерируют значительную выручку — от $10 до $50 млн в год. Однако они все еще находятся в фазе роста, где структуры управления развиваются, а реинвестирование остается приоритетом. Хотя некоторые рассматривают механизмы распределения доходов, они должны балансировать между распределением и продолжением расширения.

Недельная выручка масштабирующихся криптопроектов (Альпинисты)

Примеры: Curve, Arbitrum One, OP Mainnet, Usual, Pendle, Layer3.]

На графике выше показана недельная выручка криптопроектов в категории «Альпинисты» — протоколов, которые набрали обороты, но все еще находятся в процессе укрепления своих долгосрочных позиций. В отличие от «Исследователей» на ранней стадии, эти проекты генерируют значительную выручку, но их траектории остаются нестабильными.

Некоторые, такие как Curve и Arbitrum One, демонстрируют стабильные потоки выручки с заметными пиками и спадами, что говорит о колебаниях, вызванных рыночными циклами и стимулами. OP Mainnet следует аналогичной тенденции, показывая всплески, указывающие на периоды высокого спроса, за которыми следуют неизбежные замедления.

Тем временем, Usual продемонстрировал экспоненциальный рост выручки, сигнализируя о быстром принятии, но не имеет исторических данных для подтверждения устойчивости роста. Pendle и Layer3 показывают резкие пики активности, указывающие на моменты сильного вовлечения пользователей, но также выявляющие проблему поддержания импульса с течением времени.

Многие Layer-2 роллапы (Optimism, Arbitrum), DeFi-платформы (GMX, Lido) и новые Layer-1 (Avalanche, Sui) попадают в эту категорию. По данным Token Terminal, только 29 проектов в настоящее время генерируют более $10 млн выручки, хотя фактическое число может быть немного выше. Эти проекты находятся на переломном этапе — те, кто укрепит свои сетевые эффекты и удержание пользователей, перейдут на следующую стадию, в то время как другие могут выйти на плато или прийти в упадок.

Для «Альпинистов» путь вперед включает снижение зависимости от стимулов, укрепление сетевых эффектов и доказательство того, что рост выручки может быть устойчивым без резких откатов.

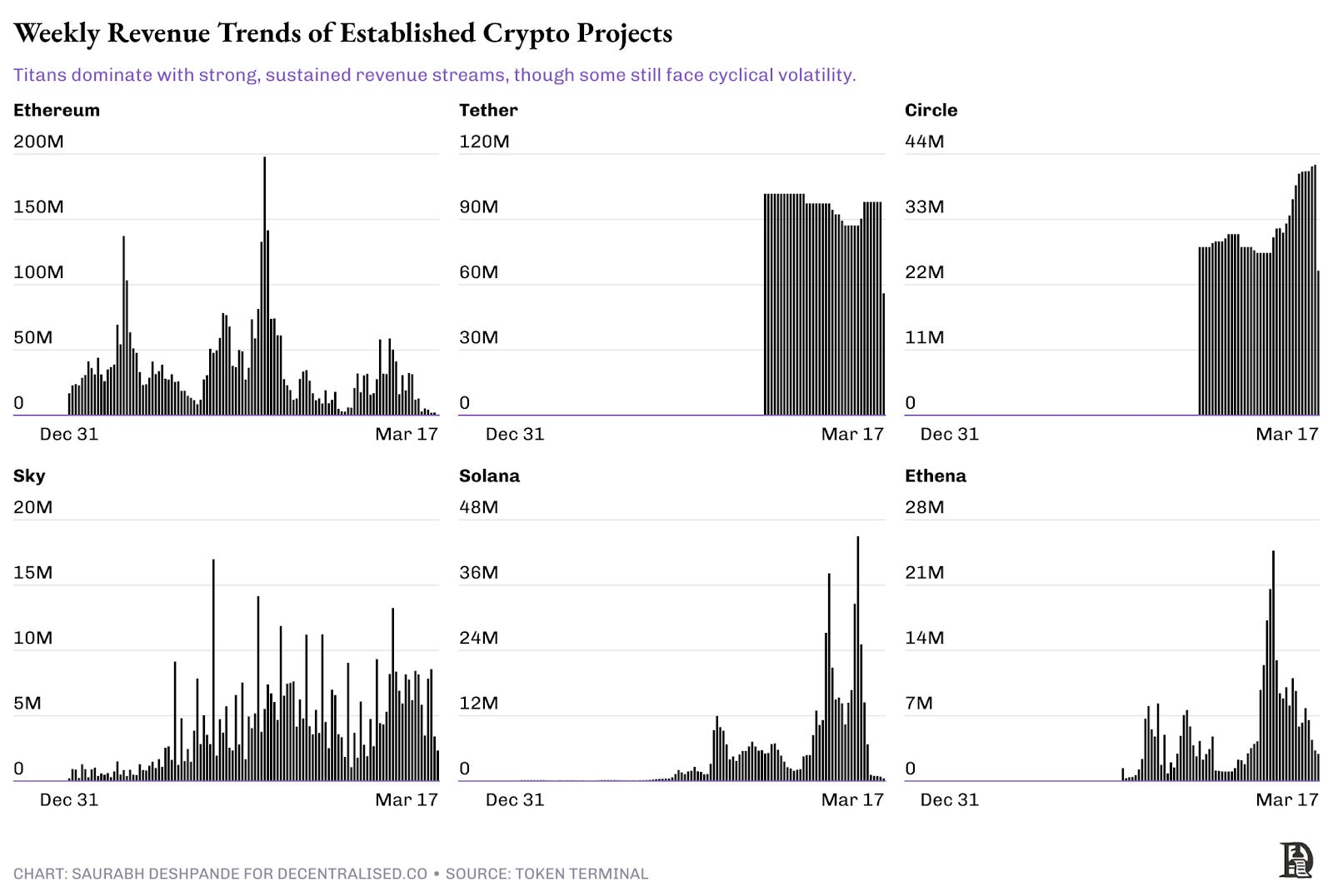

Титаны

Устоявшиеся протоколы, такие как Uniswap, Aave и Hyperliquid, относятся к категории роста и зрелости («титаны»). Они достигли product-market fit и генерируют существенный денежный поток. Эти проекты готовы к внедрению структурированных выкупов или дивидендов, укрепляя доверие держателей токенов и обеспечивая долгосрочную устойчивость. Управление децентрализовано, с активным участием сообщества в обновлениях и решениях по казначейству.

Примеры: Ethereum, Tether, Circle, Solana, Ethena, Sky.

Сетевые эффекты обеспечивают конкурентное преимущество, делая их трудными для смещения. В настоящее время лишь несколько десятков проектов генерируют выручку на этом уровне, что означает, что очень немногие протоколы достигли истинной зрелости.

В отличие от проектов на ранней стадии или масштабирующихся, эти протоколы не полагаются на инфляционные стимулы в виде токенов, а вместо этого получают устойчивый доход за счет торговых комиссий, процентов по кредитованию или комиссий за стейкинг. Их способность противостоять рыночным циклам еще больше отличает их от спекулятивных предприятий.

В отличие от проектов ранней стадии и «альпинистов», эти протоколы демонстрируют сильные сетевые эффекты, устоявшиеся базы пользователей и более глубокое проникновение на рынок.

Ethereum продолжает лидировать в генерации децентрализованной выручки, демонстрируя циклические пики, совпадающие с периодами высокой сетевой активности. Tether и Circle, оба гиганта стейблкоинов, представляют другой профиль выручки, с более стабильными и структурированными потоками дохода, а не волатильными всплесками. Solana и Ethena, хотя и генерируют существенную выручку, все еще показывают отчетливые циклы роста и отката, отражая их развивающиеся модели принятия.

Тем временем, Sky (ранее MakerDAO) демонстрирует более хаотичную динамику выручки, предполагая колеблющийся спрос, а не постоянное доминирование.

Хотя «Титаны» выделяются по масштабу, они не застрахованы от волатильности. Разница заключается в их способности переживать спады и поддерживать выручку с течением времени, укрепляя свои позиции лидеров рынка в криптоэкосистеме.

Сезонные

Некоторые проекты переживают быстрый, неустойчивый рост из-за хайпа, стимулов или социальных тенденций («сезонные»). Эти проекты, такие как FriendTech и мем-активы, могут генерировать существенную выручку во время пиковых циклов, но испытывают трудности с долгосрочным удержанием.

Преждевременные схемы распределения доходов могут усугубить волатильность, поскольку спекулятивный капитал быстро уходит, как только стимулы иссякают. Управление часто слабое или централизованное, а экосистемы, как правило, неглубокие, с ограниченным принятием dApp или долгосрочной полезностью.

Хотя эти проекты могут временно достигать заоблачных оценок, они часто терпят крах при смене рыночных настроений, оставляя инвесторов разочарованными. Многие спекулятивные платформы полагаются на неустойчивые эмиссии токенов, фиктивную торговлю (wash trading) или завышенную доходность для создания искусственного спроса. Хотя некоторые эволюционируют за пределы этой фазы, большинству не удается создать прочную бизнес-модель, что делает их по своей сути рискованными инвестициями.

Модели распределения прибыли публичных компаний

Многое можно узнать, посмотрев, как публичные компании распоряжаются своей избыточной прибылью.

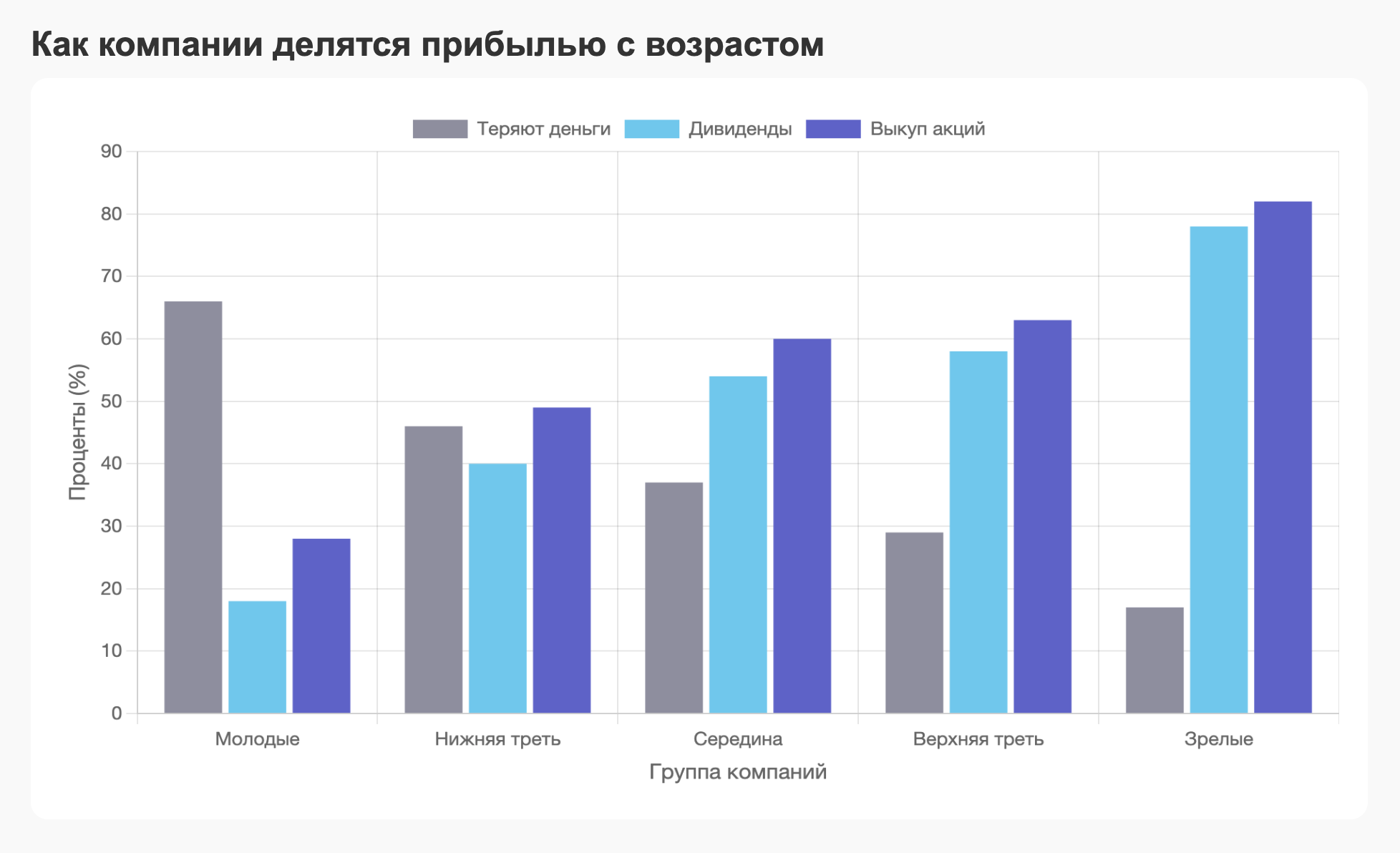

График показывает, как меняется поведение традиционных компаний в отношении распределения прибыли по мере их взросления.

Молодые фирмы (нижний дециль) испытывают высокий уровень финансовых потерь (66%), что заставляет их удерживать прибыль для реинвестирования, а не распределять дивиденды (18%) или проводить выкуп акций (28%).

По мере взросления фирм прибыльность обычно стабилизируется, что отражается в увеличении выплат дивидендов и выкупов. Зрелые компании (верхний дециль) часто распределяют прибыль, при этом дивиденды (78%) и выкупы (82%) становятся обычным явлением.

Эти тенденции параллельны жизненному циклу криптопроектов. Подобно молодым традиционным компаниям, крипто-«исследователи» на ранней стадии обычно сосредотачиваются на реинвестировании для поиска product-market fit.

Напротив, зрелые крипто-«титаны», похожие на старые, стабильные традиционные фирмы, хорошо подходят для устойчивого распределения доходов через выкуп токенов или дивиденды, повышая доверие инвесторов и долгосрочную жизнеспособность.

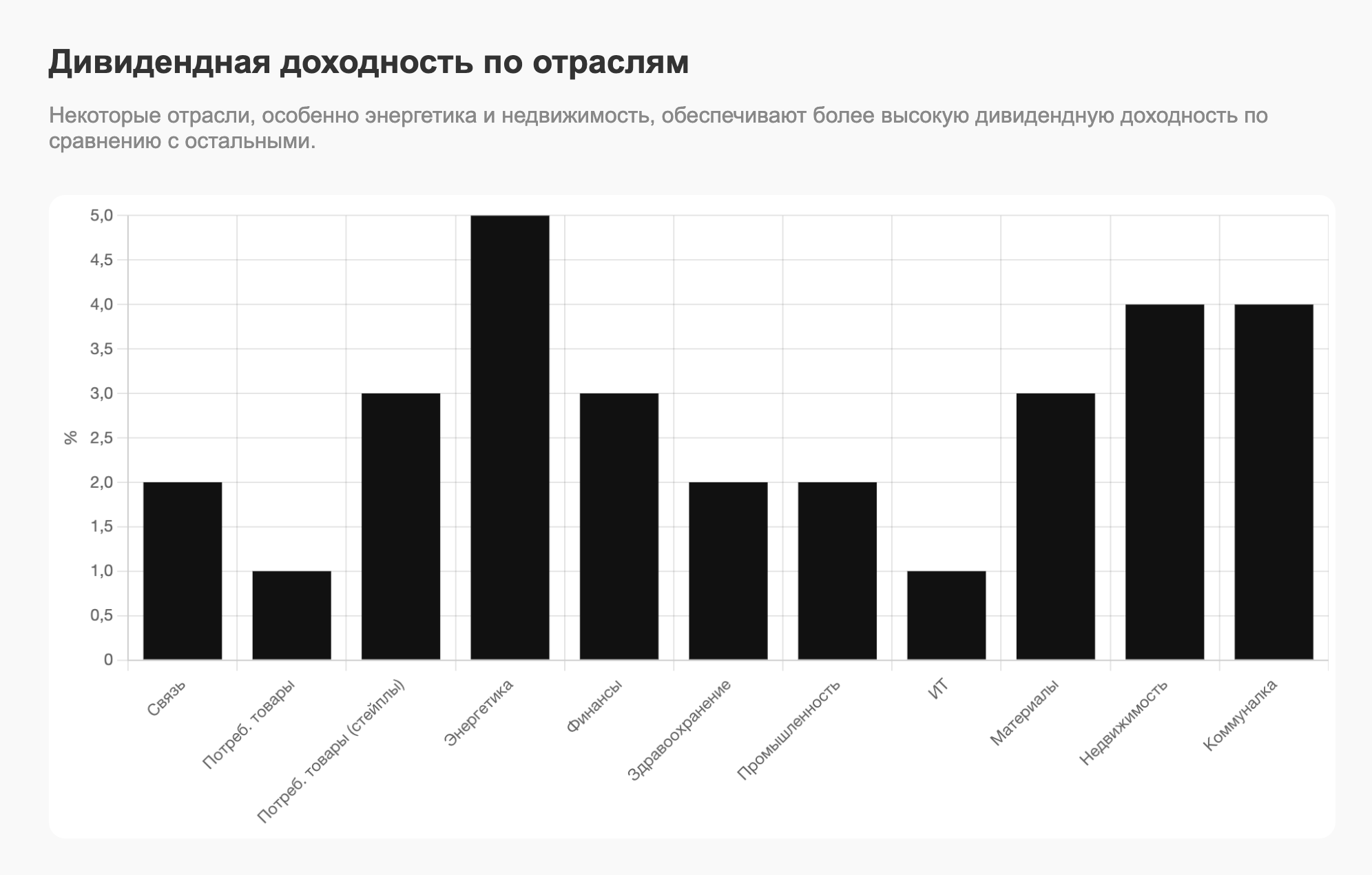

Связь между возрастом компании и ее стратегией распределения прибыли естественным образом распространяется на отраслевые практики. В то время как молодые фирмы обычно отдают приоритет реинвестированию, зрелые фирмы корректируют свои стратегии в соответствии с характеристиками своих отраслей.

Стабильные сектора с богатым денежным потоком склоняются к предсказуемым дивидендам, тогда как сектора, отмеченные инновациями и волатильностью, предпочитают гибкость, предлагаемую выкупом акций.

Понимание этих нюансов помогает крипто-фаундерам эффективно адаптировать свои стратегии распределения доходов, согласовывая стадии жизненного цикла своих проектов и отраслевые характеристики с ожиданиями инвесторов.

График ниже подчеркивает различные стратегии распределения прибыли в разных отраслях. Традиционные, стабильные сектора, такие как коммунальные услуги (80% плательщиков дивидендов, 21% выкупов) и потребительские товары (72% плательщиков дивидендов, 22% выкупов), явно предпочитают дивиденды из-за предсказуемых потоков выручки. Напротив, технологические сектора, такие как информационные технологии (27% выкупов, самая высокая доля денежных средств, возвращаемых через выкупы, — 58%), склоняются к выкупам, обеспечивая гибкость в условиях волатильности выручки.

Эти выводы имеют прямое отношение к криптопроектам. Протоколы со стабильными, предсказуемыми доходами — такие как поставщики стейблкоинов или зрелые DeFi-платформы — могут лучше всего соответствовать последовательным выплатам, похожим на дивиденды.

И наоборот, криптопроекты, ориентированные на высокий рост и инновации, особенно в DeFi и инфраструктурных слоях, могли бы использовать гибкие выкупы токенов, отражая стратегии традиционных технологических секторов для адаптации к волатильности и быстро меняющимся рыночным условиям.

О дивидендах и выкупах

Оба метода имеют свои достоинства, но в последнее время выкупы предпочитают дивидендам. Выкупы более гибки, в то время как дивиденды «липкие». Как только вы объявляете дивиденд X%, инвесторы ждут выплату каждый квартал.

Таким образом, выкупы дают компаниям пространство для стратегических маневров — не только в том, сколько прибыли они возвращают, но и когда они это делают, позволяя им адаптироваться к рыночным циклам вместо того, чтобы фиксироваться на жестких графиках выплат. Выкупы не создают таких же ожиданий, как дивиденды. Они рассматриваются как разовые эксперименты.

Но выкупы — это способ передачи богатства. Это игра с нулевой суммой. Дивиденды создают ценность для каждого акционера. Так что место есть для обоих.

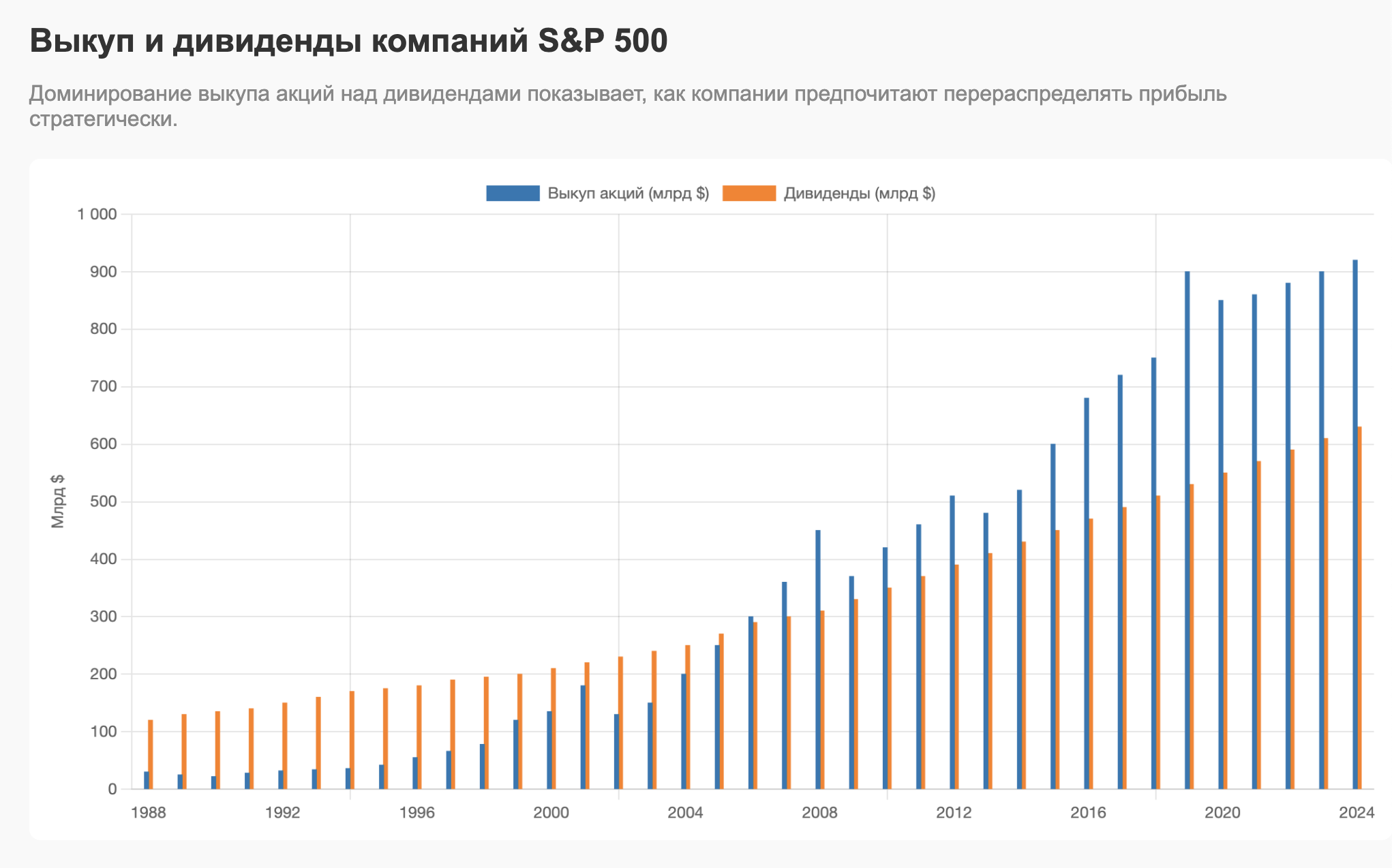

Недавняя тенденция показывает, что по причинам, объясненным выше, выкупы становятся все более популярными.

В начале 1990-х годов только ~20% прибыли распределялось через выкупы.

В 2024 году ~60% распределения прибыли происходило через выкупы.

В чистом долларовом выражении выкупы обогнали дивиденды в 1999 году и с тех пор не сдают позиций.

С точки зрения управления, выкупы требуют тщательной оценки стоимости, чтобы избежать непреднамеренной передачи богатства от долгосрочных акционеров к тем, кто продает свои акции по завышенным оценкам. Когда компания выкупает свои акции, она (в идеале) предполагает, что они недооценены. А инвесторы, решившие продать свои акции, думают, что акции переоценены. Оба не могут быть правы одновременно.

Можно подумать, что у компании всегда больше информации о своих планах, чем у акционеров. Поэтому те, кто продает акции во время выкупа, могут упустить возможность получения более высокой прибыли.

Согласно статье Гарвардской школы права, текущие практики раскрытия информации часто не своевременны, что усложняет акционерам оценку прогресса выкупа и поддержание своей пропорциональной доли владения.

Кроме того, выкупы могут влиять на вознаграждение руководителей, когда оно привязано к показателям, таким как прибыль на акцию, потенциально поощряя руководителей отдавать приоритет краткосрочным показателям акций перед устойчивым, долгосрочным ростом.

Несмотря на эти проблемы управления, выкупы остаются привлекательными для многих фирм, особенно американских технологических компаний. Это связано с их операционной гибкостью, автономией в принятии инвестиционных решений и минимальными ожиданиями на будущее по сравнению с дивидендами.

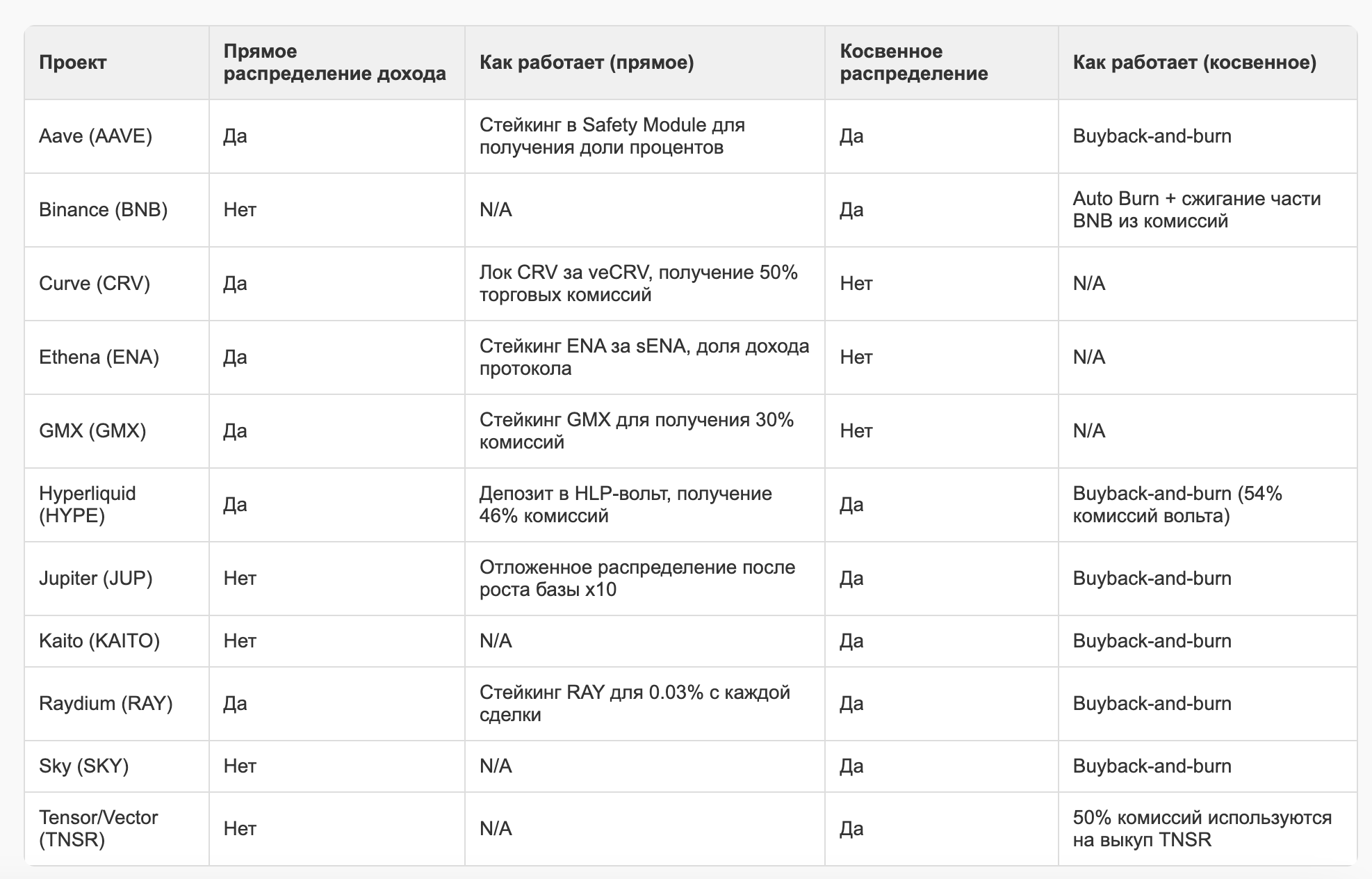

Генерация и распределение выручки в крипте

Token Terminal утверждает, что 27 проектов в крипте генерируют $1 млн выручки в месяц.

Это неполные данные, так как они упускают такие проекты, как PumpFun, BullX и другие. Но я не думаю, что они сильно ошибаются. Я изучил 10 из этих проектов, чтобы понять, что они делают со своей выручкой. Суть в том, что большинству криптопроектов даже не стоит думать о распределении выручки или прибыли держателям токенов. Мне нравится четкая коммуникация от Jupiter в этом отношении.

В момент анонса токена они ясно дали понять, что на том этапе не собираются делиться прямой выручкой (вроде дивидендов). Только после увеличения пользовательской базы более чем в десять раз, Jupiter проводит механизм, похожий на выкуп, для распределения ценности держателям токенов.

Криптопроекты должны переосмыслить, как они делятся ценностью с держателями токенов, черпая вдохновение из традиционных корпоративных практик, но уникально адаптируя свои подходы, чтобы избежать внимания регуляторов.

В отличие от акций, токены предоставляют инновационные возможности для интеграции непосредственно в экосистему продукта. Вместо того, чтобы просто распределять выручку за владение токенами, проекты активно стимулируют ключевые действия в экосистеме.

Например, задолго до начала выкупов Aave вознаграждал стейкеров токенов, обеспечивающих необходимую поддерживающую ликвидность (backstop liquidity).

Аналогично, Hyperliquid стратегически распределяет 46% своей выручки среди поставщиков ликвидности — повторяя традиционные модели лояльности потребителей в устоявшихся бизнесах.

Помимо этих стратегий, интегрированных с токенами, некоторые проекты используют более прямые методы распределения доходов, напоминающие традиционные практики публичных компаний. Тем не менее, даже прямые модели распределения доходов должны действовать осторожно, чтобы избежать классификации в качестве ценных бумаг, поддерживая тонкий баланс между вознаграждением держателей токенов и соблюдением нормативных требований. Проекты, базирующиеся за пределами США, такие как Hyperliquid, часто имеют большую свободу в принятии более явных практик распределения доходов.

Jupiter — хороший пример более креативного распределения ценности. Они не проводят традиционных выкупов. Вместо этого они используют Litterbox Trust, стороннюю организацию, которая программно получает токены JUP вместе с половиной доходов протокола Jupiter.

Она накопила ~18 миллионов JUP, оцененных примерно в $9,7 млн на 26 марта. Этот механизм напрямую связывает держателей токенов с успехом проекта, хотя он также заметно избегает регуляторных последствий, связанных с традиционными выкупами.

Помните, что Jupiter пошел по пути возврата ценности держателям токенов после того, как у него сформировалось очень надежное казначейство стейблкоинов, способное поддерживать проект в течение нескольких лет.

Обоснование выделения 50% выручки на этот план накопления простое. Jupiter следует руководящему принципу, который в равной степени распределяет владение между командой и сообществом, способствуя четкому согласованию и общим стимулам. Этот подход также поощряет держателей токенов активно продвигать протокол, напрямую связывая их финансовые интересы с ростом и успехом продукта.

Aave также недавно приступил к выкупу токенов после структурированного процесса управления. Протокол, поддерживаемый здоровым казначейством более $95 млн (исключая собственные токены), начал свою программу выкупа после подробного предложения по управлению в начале 2025 года. Эта программа под названием «Купить и распределить» выделяет $1 млн еженедельно на выкупы, инициированные после обширных обсуждений в сообществе относительно токеномики, управления казначейством и стабилизации цены токена. Рост казначейства и финансовая устойчивость Aave сделали эту инициативу возможной без ущерба для операционных возможностей.

Hyperliquid использует 54% выручки для выкупа токенов HYPE и использует оставшиеся 46% для стимулирования ликвидности на бирже. Выкуп осуществляется через Hyperliquid Assistance Fund. С начала программы фонд помощи выкупил более 18 миллионов HYPE. Стоимость составляет более $250 млн на 26 марта.

Hyperliquid выделяется как особый случай — его команда обошлась без венчурного финансирования, вероятно, разработала проект на собственные средства (bootstrapped) и теперь направляет 100% выручки либо на вознаграждение поставщиков ликвидности, либо на выкуп токенов. Повторить это может быть непросто для каждой команды. Но и Jupiter, и Aave демонстрируют ключевой аспект: они финансово достаточно устойчивы, чтобы проводить выкупы токенов, не ставя под угрозу свою основную деятельность, что отражает дисциплинированное финансовое управление и стратегическое понимание. Это то, чему может подражать каждый проект. Сначала — запас прочности (runway), потом — выкупы или дивиденды.

Токены как продукт

Кайл делает отличное замечание о необходимости ролей по связям с инвесторами (IR) в криптопроектах. Для индустрии, построенной на прозрачности, криптопроекты, по иронии судьбы, не обеспечивают ясной видимости своей деятельности.

Большая часть общения происходит через спорадические объявления в Discord или треды в Twitter, при этом финансовые показатели выборочно публикуются, а расходы остаются в значительной степени непрозрачными.

Когда цена токена постоянно падает, пользователи быстро теряют интерес к базовому продукту, если он еще не создал значительного конкурентного преимущества. Это создает порочный круг: снижение цен приводит к уменьшению интереса, что еще больше давит на цены. Проектам нужно давать держателям токенов убедительные причины сохранять свои позиции, а тем, у кого их нет, — причины покупать. Ясная, последовательная коммуникация о прогрессе разработки и использовании средств сама по себе может стать конкурентным преимуществом на сегодняшнем рынке.

На традиционных рынках IR функционирует как мост между компаниями и инвесторами через регулярные отчеты о прибылях, конференц-звонки с аналитиками и прогнозы на будущее. Крипта может адаптировать эту модель, используя свои уникальные технологические преимущества. Регулярная квартальная отчетность о выручке, операционных расходах и этапах разработки в сочетании с ончейн-верификацией движений казначейства и выкупов значительно повысит доверие заинтересованных сторон.

Самый большой пробел в прозрачности — это расходы. Раскрытие информации о вознаграждении команды, разбивке расходов и выделении грантов предотвратит вопросы, которые всплывают только тогда, когда проект рушится: «Куда делись деньги с ICO?» и «Сколько платят себе основатели?»

Сильные практики IR предлагают стратегические преимущества помимо простой прозрачности. Они снижают волатильность за счет уменьшения информационной асимметрии, расширяют базу инвесторов, делая доступным институциональный капитал, культивируют долгосрочных держателей, которые достаточно понимают операции, чтобы сохранять позиции во время рыночных циклов, и строят доверие сообщества, которое поддерживает проекты в трудные времена.

Прогрессивные проекты, такие как Kaito, Uniswap Labs и Sky (fka MakerDAO), уже движутся в этом направлении с регулярной прозрачной отчетностью. Как отмечает Джоэл в своих статьях, крипта должна эволюционировать за пределы своих спекулятивных циклов. Приняв профессиональные практики IR, проекты могут избавиться от репутации «казино» и стать «компаундерами», как их видит Кайл, — активами, обеспечивающими устойчивую ценность в долгосрочной перспективе.

На рынке, где капитал становится все более проницательным, прозрачная коммуникация станет необходимостью для выживания.